利率升升升 现在房贷按揭最好的选择是它

美国刚刚于上周加息,市场普遍预期美联储还会再提高利率1.25个百分点,本周日签定的美墨加贸易协议(USMCA),令市场更加明晰,加拿大央行加息步伐将加快,加拿大的按揭利率也将会追随美国上升。

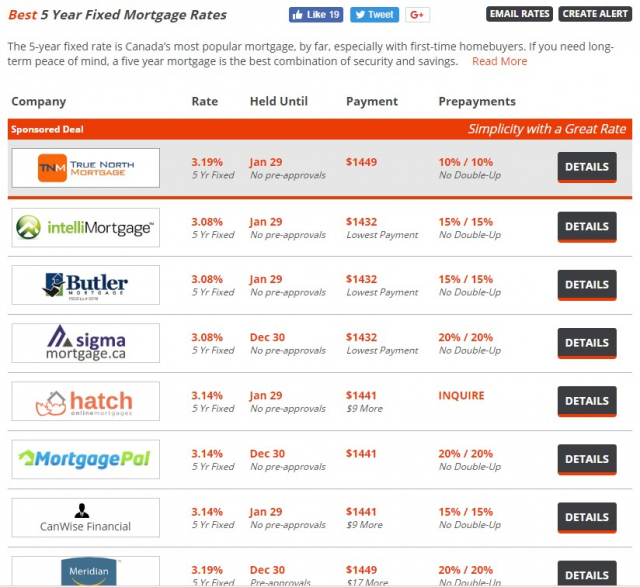

五年固定利率

ratespy.com

据环球邮报记者Robert McLister分析,目前,五年期固定按揭利率仍然只有约3%的水平,相当于十年平均,远低于长期平均利率。鉴于未来还会有更多次的加息,能够拿到低于3%的利率,无疑已经是最好的选择。

但是要谨记,如果按揭贷款还没有到期,就重置利率,或者更换贷款机构,会有罚款,所以最好选一家罚款比较少的贷款机构。

根据ratespy.com网站显示,目前市场上的五年期固定按揭利率,有保险的贷款利率为3.19%或更低,无保险的为3.44%或更低。

混合利率

你也可以选择把鸡蛋放在两个篮子里(固定和浮动利率)。混合按揭利率(hybrid mortgage)是预期未来可能会有减息,因为利率太高会抑制消费,打压经济。

根据加拿大按揭专业人士协会的数据,目前每17个加拿大贷款者中就有1人选择混合利率。

目前市场上的混合利率是:2.99%或更低(保险按揭)和3.09%(无保险按揭)或更低。

浮动利率

银行的最优惠利率会随着央行加息继续攀升。如果加拿大还有三到四次加息,浮动利率必须足够低,以抗衡五年固定按揭利率,所以,最好要能拿到最优惠利率减0.90%或更多的折扣。另外,浮动利率的罚款较轻,通常只有三个月的利息。不过,如果你没有足够的现金储备,最好不要选择浮动利率,因为一旦通胀飙升,最优惠利率上调,你要支付的贷款利息也会随着增加。

目前市场上的最佳浮动利率是:2.49%或更低(保险按揭)和2.79%(无保险按揭)。

其他利率

McLister分析,目前一至三年的短期固定利率都超过3%的水平,所以并不建议大家采用,除非你是确实很需要一笔短期的融资。四年期的固定按揭利率基本上与五年期的相同,却少了一年的利率保护,所以也不太合理。

最后,超过五年期的利率往往都太高,同时罚款也会更贵。-

官方客服

关注"51找房小助手”

ID: jiaguowuyouzhushou

关注"51找房小助手”

ID: jiaguowuyouzhushou

- 返回顶部